С развитием онлайн-торговли конечные покупатели всё чаще обращаются к маркетплейсам. Насколько оправданы покупательские ожидания? Что происходит с розницей? Где конечному потребителю покупать посуду в дальнейшем?

Как быть и что делать?

Этот вопрос риторический, но далеко не праздный. Это связано с тем, что цены на маркетплейсах стали «кусаться». Грядут перемены, которые вынуждают селлеров предлагать товар по более высокой цене.

Ряд продавцов просто не сможет работать в таких условиях и покинет эту масштабную площадку в силу высоких расходов, связанных прежде всего со стоимостью логистики, драконовской скидочной системой, навязываемой сервисом маркетплейса (в частности, СПП – скидка постоянного покупателя) и другими расходами, к которым опять же склоняет торговая площадка.

Состояние розницы

С другой стороны, сегодня мы наблюдаем сокращение классических розничных магазинов, которые съехали со своих торговых мест (прежде всего в торговых центрах) из-за непосильно высокой арендной платы и потери клиентов, которые переориентировались на покупки из дома.

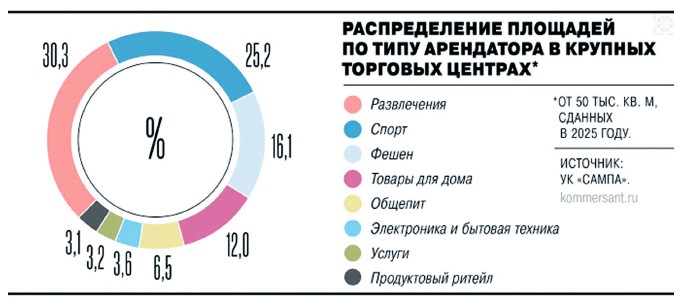

Сегодня распределение площади в торговых комплексах складывается не в пользу торговли, а в пользу сферы платных услуг. Первые места занимают сфера развлечений и спорта – 30,3% и 25,2% от общего метража соответственно.

Конкуренция и вызовы

Причиной отказа поставщиков работать с маркетплейсами может также стать и серьезно возросшая конкуренция. По мнению одного из продавцов, за последние годы количество предложений однотипных товаров стало в 10–15 раз больше. Вероятность выгодных продаж в таких условиях серьезно снижается, точнее – стремится почти к нулю. Чтобы реализовать «соседский» товар, остается одно – снижать цену, но не до бесконечности же! Сегодня на маркетплейсе нужны уникальный товар, невысокая цена и быстрая доставка. Совпадение этих трех условий – большая редкость. Выручка не оправдывает вложений (включая оплату дополнительных расходов).

К осени грядут изменения для торговли на маркетплейсах. С 1 октября 2026 года вступает в силу закон № 289-ФЗ. Маркетплейсы должны будут передавать в ФНС все данные о сделках. Для иностранных продавцов добавится еще одна форма отчетности (дополнительная нагрузка).

Рекомендации селлеров

Опытные селлеры рекомендуют рассчитывать доходность исходя из самого пессимистического сценария, таким образом подстраховываясь на случай непредвиденных обстоятельств. И то, это не гарантирует, что продавец выйдет «в ноль».

Кто-то из покупателей скажет, что пока площадка работает хорошо. Да, пока свои функции она выполняет, и на фоне постоянного удорожания товаров и услуг, предложение маркетплейса, скорее всего, будет достаточно выгодным.

Но при этом маркетплейс не готов обслужить потребности узких специалистов, которым требуется не просто бытовой предмет или элемент одежды, а профессиональный товар. Для таких покупок, без сомнения, лучше подходят специализированные магазины, и уже сегодня часть покупателей переключается на них.

Кроме того, ценовая политика не позволяет офлайн-магазинам завышать цены. Поэтому иногда в специализированном магазине можно совершить покупку по более низкой цене, чем на маркетплейсе.

Будущее маркетплейсов

Конечно, определенная часть поставщиков сохранит свое присутствие и на WB, и на Ozon, и на других площадках. С введением новых законодательных распоряжений, связанных с налогообложением и ведением отчетности, условия, по которым будут строиться торговые взаимоотношения, изменятся.

И работать, а точнее – зарабатывать, станет сложнее. Конечно, всё познается в сравнении. Еще пару лет назад разместить свой продукт на платформе мог каждый желающий. Теперь же для этой деятельности потребуется немало различных навыков и масса официальной документации.

Это неминуемо приведет к тому, что ряд коммерсантов будут искать новые возможности для продажи товаров и продвижения своих брендов.

Отток продавцов

Отток продавцов от маркетплейсов, кстати, начался не сегодня и не вчера. Первые «ласточки» отметились еще в конце 2024 года. Понимая, с какими трудностями им предстоит вскоре столкнуться, они начали покидать насиженные места.

Есть ли сегодня альтернатива для покупателей недорогой посуды, и для тех, кто уже успел освоить такие покупки через маркетплейсы? Способны ли представители классического ритейла составить конкуренцию маркетплейсам? Если да, то продажи не рухнут. Постепенный переход покупателей посуды на другие торговые платформы окажется вполне терпимым.

Проблемы перехода

Со стороны продавцов тоже не всё понятно. При неудачном переходе на другие платформы обратный возврат будет стоить дороже. Насколько высоким окажется повторный порог входа на тот же Ozon или другой онлайн-гипермаркет? Да и потеря клиентов может быть невосполнимой для бизнеса.

В любом случае будет новая модель работы с маркетплейсом, обусловленная ростом цен, инфляцией и новыми правилами взаимоотношений с налоговыми органами и покупателями. Кстати, есть все основания предполагать, что поиск необходимой товарной позиции в будущем может проходить в соответствующем разделе, на которые вполне возможно будет поделена вся товарная база.

Изначально известные платформы не хотели, чтобы так было, но с увеличением оборота и усложнением механизма поиска только об этом стали говорить.

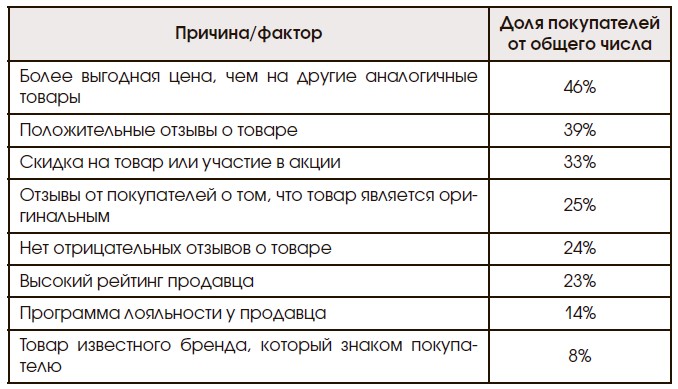

Причины выбора маркетплейса конечными покупателями

Примечание: расчет доли покупателей проводится исходя из принятия общего количества за 100%; при этом каждая из 8 долей (рассмотренных в Таблице) определяет процент покупателей, склоняющихся к указанной причине, и рассчитывается отдельно, а оставшаяся часть распределяется между другими факторами.

Анализ рынка

Аналитическая работа, основанная на показателях посудного рынка затруднена, так как большинство показателей противоречат друг другу. Подобные несоответствия существовали всегда, но порой они доходят до абсурда.

В частности, почти каждый участник рынка говорит о снижении спроса, при этом в прессе можно найти данные о росте посудного сегмента как в денежном, так и в натуральном выражении. Согласно одному из прогнозов (опубликовано в РБК от 15.05.25), к 2029 году объем рынка составит около 36,5 млрд руб.

В то же время, согласно тому же источнику, в 2024 году объем рынка был менее 20 млрд руб. Вроде бы наблюдается достойный рост (или бешеная инфляция?!). А фактически многие известные магазины розничной торговли, в том числе торгующие посудой, закрываются (особенно в крупных московских ТЦ).

Пытаясь найти ответ на данный вопрос, приходим к выводу, что большая часть информации не соответствует действительности. Следовательно, проводить анализ ситуации проблематично.

Поиск альтернатив

Сегодня участники рынка стоят перед выбором: чем заменить маркетплейсы (об этом думают продавцы) и где приобрести товар на более выгодных или удобных условиях (такие мысли уже приходят к конечным покупателям)?

Принципиально новых торговых платформ в массовом масштабе сегодня нет. Существует потенциальная возможность переключить часть уже имеющегося сервиса на более активную работу с иностранными продавцами.

Сегодня часть товаров предполагает международную доставку (с увеличенным сроком получения заказа) по более выгодным ценам. Но имеются два препятствия: длительный срок ожидания товара и более сложное оформление возврата с последующим ожиданием денежных средств.

Кроме того, покупателю нужно предоставлять свои паспортные данные (не все потребители сегодня к этому готовы).

Идеи развития

Создание отдельного торгового отдела для поставок из-за рубежа могло бы упростить работу с покупателями и ускорило бы доставку. Таким образом, уровень заказов и продаж возрос бы. Но это пока одни «если».

Также есть возможность выделить в отдельный раздел некоторые категории товаров, в частности лекарственные средства, получение которых в любом случае происходит в аптеках-партнерах…

Особенности посуды

Что касается посуды, то здесь лучшие результаты мог бы показать самостоятельный отдел по продаже посуды, где упор делается на более качественную визуализацию предлагаемой продукции, а также введение услуги дополнительной упаковки для хрупких изделий (стекло, фарфор, керамика). Ведь посуда – особый товар. Она нуждается в особом представлении.

Сегодня же приобретение посуды стало типовой (рядовой) покупкой. И это хорошо только для стандартных кухонных или столовых предметов, описание которых не требует от продавца дополнительной информации.

Но продажа посуды требует предоставления многочисленных данных о ней: от сырья до рекламы на упаковке.

Преимущества отделов

В отдельном торговом разделе представить посудное изделие наиболее ярко удобнее и проще. Тем более, когда речь идет об эксклюзивных коллекциях, оригинальных решениях, раритетной посуде или узкоспециализированных посудных товарах и пр. Ведь сюда заходят с целью ознакомиться с посудой; покупательское внимание концентрируется исключительно на посудной продукции.

Кроме того, приобретение обновленных моделей из современных коллекций очень нуждается в возможности подержать изделие в руках, то есть предложение посуды, основанное на тактильных ощущениях, значительно перспективнее. Вероятность приобрести посуду после тактильного контакта значительно выше.

Из этого следует, что классические розничные посудные магазины не стоит упускать из вида. Несмотря на сложность их содержания, возможно, они вновь станут важным звеном в торговой цепочке, благодаря которому общий оборот не упадет слишком низко.

Заключение

Какими бы ни были альтернативные решения, позволяющие потенциальным потребителям узнать о посуде больше, а продавцам создавать более интересные предложения, они должны применяться с учетом потребительских предпочтений и потенциальных возможностей рынка, что, естественно, будет способствовать его развитию.